- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:利差,经济,中美,美国,中国,货币,政策,可能,周期,倒挂

中美利差自然不会固定或稳定某个正利差区间

热点栏目

热点栏目

汇智财富

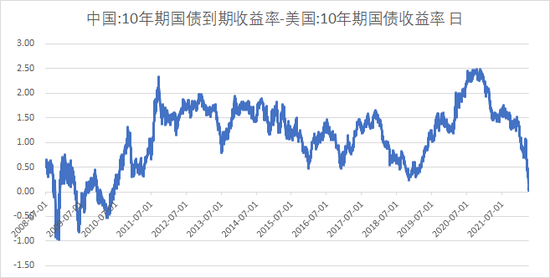

看看中美利差走势图,就发现利差一直是波动的,负利差早就存在

今天(4月11日),由于近期美国10年期国债收益率上行,以及中国10年期国债收益率下行,中美利差由正转负,形成所谓的倒挂。又恰今天A股和H股开盘后持续下跌,不少人将中美利差出现倒挂说成是今天股市下跌的主因或主因之一。

暂不说利差倒挂与股市之间的关系,先来掰饬一下中美利差正挂倒挂的事。

中国不是实行紧扣美元的货币局制度,所以不必让人民币(6.3678, -0.0017, -0.03%)利率与美元利率维持一个固定的利差,或相对稳定的利差区间。中国香港特别行政区实行的是紧扣美元的货币局制度,所以,香港没有独立的货币政策,美联储加息,香港金管局就得加息,美联储降息,香港金管局就得降息,以维持固定的利差,不管香港的经济周期是否与美国一致。这就是货币局制度的核心内容,也使得实行货币局制度的经济体丧失了实行自主货币政策的权利或能力。我国是独立的经济大国,自然不会放弃独立的货币政策。

中国央行不是美联储中国分行,是我们中国的中央银行,没必要让人民币利率与美元利率保持亦步亦趋的关系。

大国之间,经济周期不一样,货币政策自然不一样,货币之间的利率差就不可能稳定或固定。

欧日美都是发达国家,经济周期更加趋同一些,但是也不一样,所以,欧元(1.0866, -0.0016, -0.15%)、日元、美元利率并不一致,他们之间的利差也不稳定。当前,美国经济复苏强劲,通胀压力大,所以,今年3月份率先加息。欧元区尽管当前饱受高通胀之苦,但是经济复苏弱于美国,并且当前还可能因受俄乌冲突拖累而出现经济衰退,所以,我们看到美联储加息,欧央行并未加息,仍然实行的是负利率政策,因此,随着美联储加息,美元-欧元利差必然走阔。

中国与美国经济周期差异就更大。尽管有不少预言说美国经济很快进入衰退,但是现在的现实是美国经济增长势头非常强劲,通胀压力也大,而我国自去年年中出现经济下行,到目前仍然是下行,且有下行压力加大趋势,这种经济周期上的明显差异,反映到货币政策上,取向自然就会不同,甚至是相反,这就必然导致利差收窄并可能由正转负。

事实上,中美利差为负的时候并不罕见。从wind上能够获得的历史数据看,2008年初至2010年年中,大部分时间是美国利率高于中国利率,即负利差。那个阶段,尽管是中美利差倒挂,中国股市也不都是下跌的。

还有,中美利差即使是正挂时,利差也不是稳定在一个相对较小的区间,而是明显变化的,某些阶段利差扩大,某些阶段利差收窄。因为经济周期不同,作为最主要调控政策的——货币政策必然不同,利差也就不可能是固定或稳定的。

在上个世纪30年代,大经济学家凯恩斯就说,让金融以我为主。我们近年来也强调货币政策以我为主、为我服务,人民币利率(无论政策利率还是市场利率)走势必然是根据自身宏观经济调控的需要而改变,这种情况下,无论是中美利差,还是中欧利差、中日利差必然是改变的,不可能恒定不变。

有人担心中美利差倒挂会使得资本流出增加,今天A股和H股下跌,就是因为中美利差倒挂,外资要流出,所以股市下跌。另外,有人将外债最近两个月净卖出中国债券也归咎于中美利差收窄以及可能出现的倒挂。

真有这么简单的关系吗?

外资是净流入还是净流出,与利差关系不大,或者说利差仅仅是影响资本跨境流动的众多因素之一,甚至不是其中最重要的因素之一。具体到今天,或者是最近的股市下跌,外资净卖出中国债券,利差也绝对不是主要因素。如果真是这么简单的关系,金融也未必太简单了吧,还需要那么多高智商的人?

最后再重申一下,由于中美经济周期不一致,货币政策就不可能一致,中美利差自然不会固定或稳定某个正利差区间。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。